[市场方法]玉米:继续减弱

发布时间:2025-08-11 11:27

概括

自7月以来,玉米一直在看跌市场。绍斯波特北部和南部的高库存压力,高仓库压力,期货价格技术是贝斯手,并且考虑了新季节的低成本,建议收回短期合同。

自7月以来,连续的玉米一直在减少,并且在八月份继续下降,在漫长的一个月内再次打破了新的最低限度。短期技术图的技术技术市场很明显。因此,不建议在底部轻松购买。回顾过去,仓库收据,每月差异结构,香港库存的销售缓慢以及新的季度成本较低,是防止该市场突然下降的核心因素。

进口的玉米拍卖始于7月。截至7月4日,它将每周两次拍卖。截至7月4日,它将被拍卖两次。截至8月8日,拍卖的总拍卖拍卖为2698.272亿吨,带有Total交易量为9832.31亿吨,交易率为36.4%。除了第一次拍卖中的高谈判率外,拍卖谈判率也有所下降。

关于仓库收据,朱利奥(Julio)记录的仓库收据突然从8月1日的6月24日至153,0.41亿仓库收据中的220,0.98亿仓库收据的最高历史点下降,仓库收据在22年历史的相同时期降至相同的水平。截至8月8日星期五,仍然有1.44亿个仓库收据。关于交货,自25年以来,01、03、05和07的合同分别交付了56,582批次,38,398批次,127,342批次和93,661批次。今年,所有处理方法的交付均同时达到历史上最高的交付量。其中,五月和七月的交货达到了22万批次,马萨诸塞州有220万吨显着的负限制rket。

就明显的端口清单而言,南安的能源晶粒库存通常降低,但目的地速度相对较低,主要受小麦压力的影响。四个北部港口的发明继续下降,从6月底的272万吨下降到目前的190万吨。从北部和绍斯波特拉斯的季节性水位来看,如今的港口库存减少或港口库存减少仍然很慢。

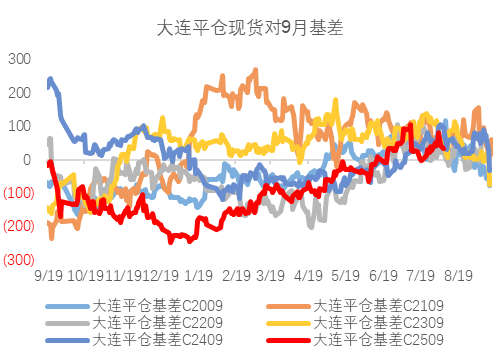

一方面,朱利奥(Julio)在近几个月和遥远的月份下降了更大的减少,这导致了期货的减少,进一步促进了现货价格下跌,并形成了价格下跌的反馈机制。尤其是在7月初,最近的月度下降大于最远的月份的减少,而9-1的价格却大幅度延长。然后,在7月底,以篮板的现货价格收回了9-1的价格,11和01的合同反映了更多的新价格Of本季度的成本和合同09在短期内仍然遭受了该位置。在期货价格的单方面趋势中,每月差异通常混合在一起。

在替换小麦时,小麦斑点的库存仍然很弱。在大多数地区,小麦替代品的优势是明显的,除了中国东北部和中国东南部的港口。但是,对面粉的需求是季节性的阶段,面粉加工的利润在于损失。喂食替代品 +促进了Bymarket支持,小麦价格仍然很无聊。小麦玉米价格较弱的差异仍然给玉米施加压力。

鉴于库存压力很高,仓库和期货价格技术的高收入以及新季度的低成本,我们建议恢复短期合同。 8月,我们将注意进口拍卖的谈判状态,双向旋转谷物的谈判状态,小麦价格,外部宏风险多。每月合同01的重点是以下2150的支持水平:由于新季度的成本约为2000-2050,我们希望远处订立的空间仍然很大。

图1:基础玉米趋势

进口玉米拍卖交易

作者个人资料

Chandiórico

研究所DCOFCO期货与研究的农产品高级研究员

投资咨询资格证书编号:Z0014269

风险变得明显

1。Cofcofuturesco。,Ltd。拥有本报告中有关的版权和其他知识产权。 Cofco Futures Co.,Ltd.未经许可,此报告可以更改各方或一切。

2。研究人员根据他们的信息进行了这种策略意见,由于有条件的局限性,实际结果可能差异很大。鼓励投资者做出独立的商业决策。公司不能保证交易的结果。

3。市场不确定,过去战略意见的一致性并不能保证对当前战略意见的纠正。公司和其他研究人员可以表达与该战略角度不同的意见。

4。在法律范围内,公司或Afiliado可以与相关品种进行交易。我们还可以为其他公司交易提供服务。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

概括

自7月以来,玉米一直在看跌市场。绍斯波特北部和南部的高库存压力,高仓库压力,期货价格技术是贝斯手,并且考虑了新季节的低成本,建议收回短期合同。

自7月以来,连续的玉米一直在减少,并且在八月份继续下降,在漫长的一个月内再次打破了新的最低限度。短期技术图的技术技术市场很明显。因此,不建议在底部轻松购买。回顾过去,仓库收据,每月差异结构,香港库存的销售缓慢以及新的季度成本较低,是防止该市场突然下降的核心因素。

进口的玉米拍卖始于7月。截至7月4日,它将每周两次拍卖。截至7月4日,它将被拍卖两次。截至8月8日,拍卖的总拍卖拍卖为2698.272亿吨,带有Total交易量为9832.31亿吨,交易率为36.4%。除了第一次拍卖中的高谈判率外,拍卖谈判率也有所下降。

关于仓库收据,朱利奥(Julio)记录的仓库收据突然从8月1日的6月24日至153,0.41亿仓库收据中的220,0.98亿仓库收据的最高历史点下降,仓库收据在22年历史的相同时期降至相同的水平。截至8月8日星期五,仍然有1.44亿个仓库收据。关于交货,自25年以来,01、03、05和07的合同分别交付了56,582批次,38,398批次,127,342批次和93,661批次。今年,所有处理方法的交付均同时达到历史上最高的交付量。其中,五月和七月的交货达到了22万批次,马萨诸塞州有220万吨显着的负限制rket。

就明显的端口清单而言,南安的能源晶粒库存通常降低,但目的地速度相对较低,主要受小麦压力的影响。四个北部港口的发明继续下降,从6月底的272万吨下降到目前的190万吨。从北部和绍斯波特拉斯的季节性水位来看,如今的港口库存减少或港口库存减少仍然很慢。

一方面,朱利奥(Julio)在近几个月和遥远的月份下降了更大的减少,这导致了期货的减少,进一步促进了现货价格下跌,并形成了价格下跌的反馈机制。尤其是在7月初,最近的月度下降大于最远的月份的减少,而9-1的价格却大幅度延长。然后,在7月底,以篮板的现货价格收回了9-1的价格,11和01的合同反映了更多的新价格Of本季度的成本和合同09在短期内仍然遭受了该位置。在期货价格的单方面趋势中,每月差异通常混合在一起。

在替换小麦时,小麦斑点的库存仍然很弱。在大多数地区,小麦替代品的优势是明显的,除了中国东北部和中国东南部的港口。但是,对面粉的需求是季节性的阶段,面粉加工的利润在于损失。喂食替代品 +促进了Bymarket支持,小麦价格仍然很无聊。小麦玉米价格较弱的差异仍然给玉米施加压力。

鉴于库存压力很高,仓库和期货价格技术的高收入以及新季度的低成本,我们建议恢复短期合同。 8月,我们将注意进口拍卖的谈判状态,双向旋转谷物的谈判状态,小麦价格,外部宏风险多。每月合同01的重点是以下2150的支持水平:由于新季度的成本约为2000-2050,我们希望远处订立的空间仍然很大。

图1:基础玉米趋势

进口玉米拍卖交易

作者个人资料

Chandiórico

研究所DCOFCO期货与研究的农产品高级研究员

投资咨询资格证书编号:Z0014269

风险变得明显

1。Cofcofuturesco。,Ltd。拥有本报告中有关的版权和其他知识产权。 Cofco Futures Co.,Ltd.未经许可,此报告可以更改各方或一切。

2。研究人员根据他们的信息进行了这种策略意见,由于有条件的局限性,实际结果可能差异很大。鼓励投资者做出独立的商业决策。公司不能保证交易的结果。

3。市场不确定,过去战略意见的一致性并不能保证对当前战略意见的纠正。公司和其他研究人员可以表达与该战略角度不同的意见。

4。在法律范围内,公司或Afiliado可以与相关品种进行交易。我们还可以为其他公司交易提供服务。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)