在世界上最大的钢铁生产商背后:最有利可图的

发布时间:2025-07-20 10:47

在不断变化的中国和日本钢铁公司的竞争全景之后,是结构性超负荷的相互交织的现实,很难提高集中注意力和技术水平的持续改进。但是,一些国家部门和相关的监管部门正在改变以提高其真正的竞争力。

日本铁制造业首席执行官埃吉·希金托(Eiji Hashimoto)最近完成了对美国钢铁的收购,他在接受媒体采访时说,中国钢铁公司的利润只是日本制造业的收益之一,“中国的低成本攻击使他们目前很难。”

这真的是真的吗?第一个金融日的记者在2024年验证了中国和日本主要钢铁公司的财务报告,并发现由于股东35000亿日元(约169亿元人民币),日本铁生产的净收益增长。

在2024年,五个最有利可图的中国的钢铁公司的净利润为73.62亿元(Baosteel Co.,Ltd。),51.26亿元人民币(Citic Special Steel),2261亿元(Nangang Co.,Ltd。),203.2 Yuan(Huali Steeli)和149亿(226.1.1.1.1006.1006.1.1006.1.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1.1006.1006.1.1006.1.1006.1006 lice。

这意味着,在2024年,中国四家最有利可图的钢铁公司的净利润低于日本铁制造商的净利润。

记者还包括2021年的Baosteel Co.,Ltd.。这是世界上最有利可图的铁公司,当时他发现他的净收益为236.32亿元人民币。但是,近年来,Baosteel仍然是中国最有利可图的钢铁公司,其利润也逐年下降。 2024年的净收入仅占日本Niron ETA的40%。

来自日本的铁生产从2018年的损失Quagger上升出来。它不仅恢复了增长,而且还获得了美国钢铁,目的是成为10年来成为“世界上第一名名义上的名义上的名义上”。

在c中国和日本钢铁公司的竞争性全景是结构性超负荷的相互交织的现实,很难提高集中度和技术水平的持续改进。但是,一些国家部门和相关的监管部门正在改变以提高其真正的竞争力。

收入差距从何而来?你会来吗?

日本铁的前身是建于1897年的官方铁Hachiman工作发动机。2019年4月1日,许多公司,包括老尼普钢铁公司(日本最大的钢铁公司)和Nippon Steel,由Nippon Steel进行了重组,并重新组织并更名为Fairon日本的Brication。

2024年,铁生产铁的生产为3964万吨。在今年6月完成了对美国钢铁的收购后,其最后一次原钢生产能力达到了57.82亿吨。但是,当根据生产钢的生产分类时,日本铁O的生产仅次于Ansteel集团,世界第三名。

2024年,“世界偷统计2025”占据了第一名,其生产超过1.3亿吨,这表明Ansteel集团占据了第二名。此外,中国西德尔吉克公司Hesteel,Shagang,Jianlong和Shougang也被列为世界十大最佳。

但是,日本铁生产的净收益远高于上面提到的中国钢铁公司的净利润。从这个意义上讲,Thelange Steel网络研究中心副主任GE Xin与记者分析,这与日本铁生产的好处在原材料成本,产品结构等方面有关。在国外,高级矿产资源的行动或控制在原材料的成本方面具有很大的优势,并且通过产生更多的高端钢铁,公司可以获得更高的利润率。 “

日本房地产泡沫已经在1990年代爆炸了唱着建筑钢的需求很大。日本钢铁公司已开始调整其产品结构并增加钢铁生产,例如厚板,结构钢,不锈钢和高强度钢。通过技术更新,他们着重于生产具有耐高电阻和腐蚀的特殊钢,例如高强度的钢制para车和电子产品的精密钢。

如今,日本纯洁的纯洁不仅是日本最大的钢铁公司,而且是许多高端制造公司的钢铁供应商。包括丰田和本田在内的汽车制造商所需的大多数高端钢,由日本铁制造提供。

近年来,中国钢铁公司还一直在调整其产品结构,但仍然具有生产钢的能力。同样,在1996年中国超过1亿吨之后,成为世界上最大的钢铁生产国。产量年复一年,现在超过了十亿吨的成绩。

相反,日本和韩国的钢铁工厂减少了生产。直到现在,日本的国家熨斗产量减少了三分之一,而韩国的国家积极生产也减少了一半,生产和销售原则的原则仅依靠,只有积极的利润才能获得积极的利润。 2024年。当前的内部市场已经达到了完全内部参与的阶段。去年堕落。 “

根据中国铁和钢铁工业协会的数据,钢铁公司的总收益为2024年的总收益为429亿元人民币,比上一年下降了50.3%。即使是国家巨头,例如Baosteel的面向Produ的压力CT价格和降低利润。 2024年,Baosteel的净收益下降了38.36% - 年龄。

“在2024年,由于需求和供应不平衡市场的不平衡,钢铁价格低廉和原材料的高成本,钢铁RIA的收入水平显着下降。根据工业运营数据在2024年的判断,钢铁市场的强劲供应和需求趋势很明显,这使得行业的损失很困难,这使得它很难继续下降。

出口量增加和价格上涨

国家铁公司的利润下降也与钢铁需求的减少有关。 Yao Lin说,有效的国内需求不足,尤其是Dueto,在房地产市场的深入调整中,我国的显然消耗量从2020年到2020年的10048万吨减少到2024年连续第四年的8.92亿吨,下降了1.56亿吨。后钢的需求预计将继续降落在2025年。因此,许多钢铁公司将其触角扩大到国外市场,尽管钢铁出口年复一年,但出口价格正在下降。

记者是多年来的钢铁出口数据,并发现2020年,我的国家出口了536.71亿吨钢,平均价格为每吨847.2美元。但是,到2024年,钢铁出口的数量增加了一倍,累积出口量为1.11亿吨钢,平均出口价格下跌至每吨755美元。

随着出口量的敏感性,国际商业保护主义中国钢铁产品出口的出口也显示出自2024年以来的增加。那一年,我的国家遭受了33起原始的商业救济案例,超过了2020年至2023年之间的总案件总数。

例如,2月21日,越南宣布将对从越南进口的中国钢铁征收三种反标签:19.38%,26.94%和27.83%。在铁上布托里20,商业资源和韩国贸易委员会和韩国贸易委员会举行了一次会议,以对中国进口的“粗卷钢块产品卷起碳钢和其他合金钢”进行初步调查,最初被认为是抑制作用,并提议对27.02%的27.02%进口38.02%施加临时的反降低挑战。

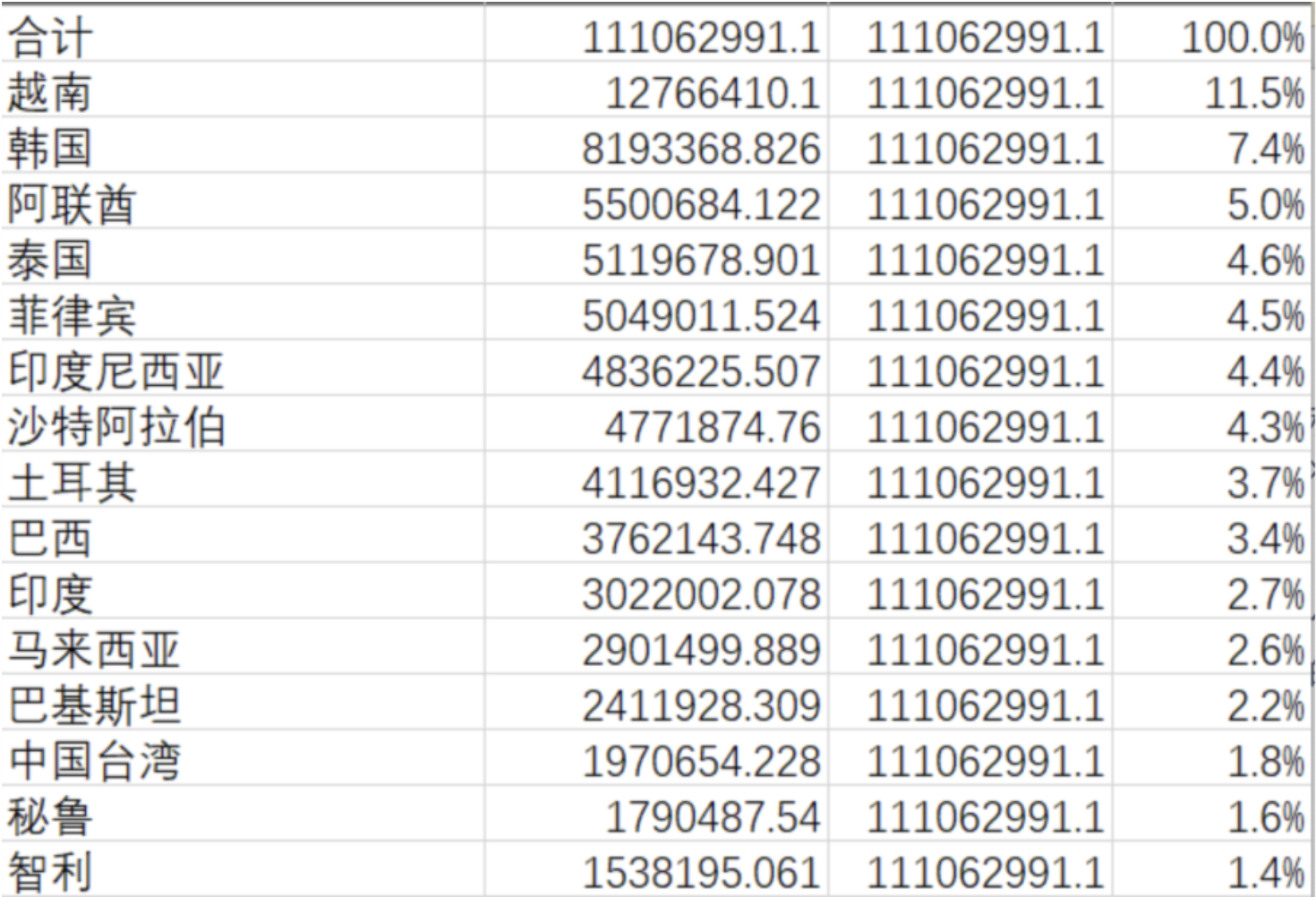

前两个国家是最大的出口目的地,也是中国钢铁出口的第二大国家。 2024年,中国对越南的钢铁出口占11.5%,而向韩国的出口占7.4%。

“在成品钢材出口的商业摩擦增加之后,我的国家开始增加以前处理过的钢坯的出口。向韩国出口的平板的价格比韩国生产的板块的成本低约100元/吨。

出口价格的降低也与长期的Potenti有关中国的钢铁工厂。例如,Fangda Special Stey一直在国家钢铁公司的最前沿进行了分类,它内部实施了每日成本管理机制,这些机制需要精确控制生产和运营中的所有链接,并计算下几天,您可以调整时间来阻止“泄漏”。

大到fuerte conversion依

GE Xin告诉记者:“近年来,中国的钢铁工厂使用工业模型来利用可能性,对原材料进行精确的投资,降低原材料的库存和成本。”此外,一些重要的钢铁公司现在很大。我们不仅要关注公司的扩张,而且还在增加研发投资,许多品种逐渐实现进口替代。 “当然,高端品种的研发结果将需要一些时间来积累。”

2024年,Baosteel Co.,Ltd。已启动来自全球顶级东方钢铁产品的四种硅硅硅。 Taigang为世界开发了最强大的汽车钢。 Angan还填充了该国生产的Alarge Vions的电动钢和高强度的Transmedite钢Showgan。从引入技术到消化和吸收以及独立研究,开发和创新的“聚集和发展”背后。

“与世界钢铁的力量相比,在影响,行业的贡献和独立性方面,生产能力的一半以上已经达到了铁力。近年来,我国国家钢铁公司的不健康是:环境保护,设备水平,管理水平等,近年来都发生了根本性变化,”中国工业钢铁协会的元帅卢·蒂吉恩说。钢铁投资量表很大,具有强大的经济单位。根据当前的损失情况豪特这个行业,有些地方仍在扩大其能力。 “

卢·蒂琼(Luo Tiejun)认为,在过去的两三年中,我国的行业DSTEEL面临钢铁需求减少缓慢的现实。在技术创新,降低成本和效率的提高,绿色和低碳开发,生产组织的调整和调整必须根据供求的平衡以及供求平衡进行研究。将来,我们仍将面临减少国家钢铁需求和出口更多挑战的情况。必须尽快建立灵活的生产控制机制,以确保行业的一般利益在合理的限制范围内。

Yao Lin还在2025年透露,中国工业协会钢铁将与国家管辖范围合作,以尽快促进实施新机制,以采用L基于Mercado和开放输出通道的基因方法解决了总容量和供应问题。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

在不断变化的中国和日本钢铁公司的竞争全景之后,是结构性超负荷的相互交织的现实,很难提高集中注意力和技术水平的持续改进。但是,一些国家部门和相关的监管部门正在改变以提高其真正的竞争力。

日本铁制造业首席执行官埃吉·希金托(Eiji Hashimoto)最近完成了对美国钢铁的收购,他在接受媒体采访时说,中国钢铁公司的利润只是日本制造业的收益之一,“中国的低成本攻击使他们目前很难。”

这真的是真的吗?第一个金融日的记者在2024年验证了中国和日本主要钢铁公司的财务报告,并发现由于股东35000亿日元(约169亿元人民币),日本铁生产的净收益增长。

在2024年,五个最有利可图的中国的钢铁公司的净利润为73.62亿元(Baosteel Co.,Ltd。),51.26亿元人民币(Citic Special Steel),2261亿元(Nangang Co.,Ltd。),203.2 Yuan(Huali Steeli)和149亿(226.1.1.1.1006.1006.1.1006.1.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1006.1.1006.1006.1.1006.1.1006.1006 lice。

这意味着,在2024年,中国四家最有利可图的钢铁公司的净利润低于日本铁制造商的净利润。

记者还包括2021年的Baosteel Co.,Ltd.。这是世界上最有利可图的铁公司,当时他发现他的净收益为236.32亿元人民币。但是,近年来,Baosteel仍然是中国最有利可图的钢铁公司,其利润也逐年下降。 2024年的净收入仅占日本Niron ETA的40%。

来自日本的铁生产从2018年的损失Quagger上升出来。它不仅恢复了增长,而且还获得了美国钢铁,目的是成为10年来成为“世界上第一名名义上的名义上的名义上”。

在c中国和日本钢铁公司的竞争性全景是结构性超负荷的相互交织的现实,很难提高集中度和技术水平的持续改进。但是,一些国家部门和相关的监管部门正在改变以提高其真正的竞争力。

收入差距从何而来?你会来吗?

日本铁的前身是建于1897年的官方铁Hachiman工作发动机。2019年4月1日,许多公司,包括老尼普钢铁公司(日本最大的钢铁公司)和Nippon Steel,由Nippon Steel进行了重组,并重新组织并更名为Fairon日本的Brication。

2024年,铁生产铁的生产为3964万吨。在今年6月完成了对美国钢铁的收购后,其最后一次原钢生产能力达到了57.82亿吨。但是,当根据生产钢的生产分类时,日本铁O的生产仅次于Ansteel集团,世界第三名。

2024年,“世界偷统计2025”占据了第一名,其生产超过1.3亿吨,这表明Ansteel集团占据了第二名。此外,中国西德尔吉克公司Hesteel,Shagang,Jianlong和Shougang也被列为世界十大最佳。

但是,日本铁生产的净收益远高于上面提到的中国钢铁公司的净利润。从这个意义上讲,Thelange Steel网络研究中心副主任GE Xin与记者分析,这与日本铁生产的好处在原材料成本,产品结构等方面有关。在国外,高级矿产资源的行动或控制在原材料的成本方面具有很大的优势,并且通过产生更多的高端钢铁,公司可以获得更高的利润率。 “

日本房地产泡沫已经在1990年代爆炸了唱着建筑钢的需求很大。日本钢铁公司已开始调整其产品结构并增加钢铁生产,例如厚板,结构钢,不锈钢和高强度钢。通过技术更新,他们着重于生产具有耐高电阻和腐蚀的特殊钢,例如高强度的钢制para车和电子产品的精密钢。

如今,日本纯洁的纯洁不仅是日本最大的钢铁公司,而且是许多高端制造公司的钢铁供应商。包括丰田和本田在内的汽车制造商所需的大多数高端钢,由日本铁制造提供。

近年来,中国钢铁公司还一直在调整其产品结构,但仍然具有生产钢的能力。同样,在1996年中国超过1亿吨之后,成为世界上最大的钢铁生产国。产量年复一年,现在超过了十亿吨的成绩。

相反,日本和韩国的钢铁工厂减少了生产。直到现在,日本的国家熨斗产量减少了三分之一,而韩国的国家积极生产也减少了一半,生产和销售原则的原则仅依靠,只有积极的利润才能获得积极的利润。 2024年。当前的内部市场已经达到了完全内部参与的阶段。去年堕落。 “

根据中国铁和钢铁工业协会的数据,钢铁公司的总收益为2024年的总收益为429亿元人民币,比上一年下降了50.3%。即使是国家巨头,例如Baosteel的面向Produ的压力CT价格和降低利润。 2024年,Baosteel的净收益下降了38.36% - 年龄。

“在2024年,由于需求和供应不平衡市场的不平衡,钢铁价格低廉和原材料的高成本,钢铁RIA的收入水平显着下降。根据工业运营数据在2024年的判断,钢铁市场的强劲供应和需求趋势很明显,这使得行业的损失很困难,这使得它很难继续下降。

出口量增加和价格上涨

国家铁公司的利润下降也与钢铁需求的减少有关。 Yao Lin说,有效的国内需求不足,尤其是Dueto,在房地产市场的深入调整中,我国的显然消耗量从2020年到2020年的10048万吨减少到2024年连续第四年的8.92亿吨,下降了1.56亿吨。后钢的需求预计将继续降落在2025年。因此,许多钢铁公司将其触角扩大到国外市场,尽管钢铁出口年复一年,但出口价格正在下降。

记者是多年来的钢铁出口数据,并发现2020年,我的国家出口了536.71亿吨钢,平均价格为每吨847.2美元。但是,到2024年,钢铁出口的数量增加了一倍,累积出口量为1.11亿吨钢,平均出口价格下跌至每吨755美元。

随着出口量的敏感性,国际商业保护主义中国钢铁产品出口的出口也显示出自2024年以来的增加。那一年,我的国家遭受了33起原始的商业救济案例,超过了2020年至2023年之间的总案件总数。

例如,2月21日,越南宣布将对从越南进口的中国钢铁征收三种反标签:19.38%,26.94%和27.83%。在铁上布托里20,商业资源和韩国贸易委员会和韩国贸易委员会举行了一次会议,以对中国进口的“粗卷钢块产品卷起碳钢和其他合金钢”进行初步调查,最初被认为是抑制作用,并提议对27.02%的27.02%进口38.02%施加临时的反降低挑战。

前两个国家是最大的出口目的地,也是中国钢铁出口的第二大国家。 2024年,中国对越南的钢铁出口占11.5%,而向韩国的出口占7.4%。

“在成品钢材出口的商业摩擦增加之后,我的国家开始增加以前处理过的钢坯的出口。向韩国出口的平板的价格比韩国生产的板块的成本低约100元/吨。

出口价格的降低也与长期的Potenti有关中国的钢铁工厂。例如,Fangda Special Stey一直在国家钢铁公司的最前沿进行了分类,它内部实施了每日成本管理机制,这些机制需要精确控制生产和运营中的所有链接,并计算下几天,您可以调整时间来阻止“泄漏”。

大到fuerte conversion依

GE Xin告诉记者:“近年来,中国的钢铁工厂使用工业模型来利用可能性,对原材料进行精确的投资,降低原材料的库存和成本。”此外,一些重要的钢铁公司现在很大。我们不仅要关注公司的扩张,而且还在增加研发投资,许多品种逐渐实现进口替代。 “当然,高端品种的研发结果将需要一些时间来积累。”

2024年,Baosteel Co.,Ltd。已启动来自全球顶级东方钢铁产品的四种硅硅硅。 Taigang为世界开发了最强大的汽车钢。 Angan还填充了该国生产的Alarge Vions的电动钢和高强度的Transmedite钢Showgan。从引入技术到消化和吸收以及独立研究,开发和创新的“聚集和发展”背后。

“与世界钢铁的力量相比,在影响,行业的贡献和独立性方面,生产能力的一半以上已经达到了铁力。近年来,我国国家钢铁公司的不健康是:环境保护,设备水平,管理水平等,近年来都发生了根本性变化,”中国工业钢铁协会的元帅卢·蒂吉恩说。钢铁投资量表很大,具有强大的经济单位。根据当前的损失情况豪特这个行业,有些地方仍在扩大其能力。 “

卢·蒂琼(Luo Tiejun)认为,在过去的两三年中,我国的行业DSTEEL面临钢铁需求减少缓慢的现实。在技术创新,降低成本和效率的提高,绿色和低碳开发,生产组织的调整和调整必须根据供求的平衡以及供求平衡进行研究。将来,我们仍将面临减少国家钢铁需求和出口更多挑战的情况。必须尽快建立灵活的生产控制机制,以确保行业的一般利益在合理的限制范围内。

Yao Lin还在2025年透露,中国工业协会钢铁将与国家管辖范围合作,以尽快促进实施新机制,以采用L基于Mercado和开放输出通道的基因方法解决了总容量和供应问题。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)